2026年第二季伺服器鑽石產業數據

發佈日期

2026-06-30

更新頻率

每季

報告格式

EXCEL

該產品結合TrendForce在記憶體領域的優勢,延伸對server端的數個面向做研究調查,其中包含

1. CPU分布與競爭態勢

2. 北美與中國地區cloud service provider對server採購量

3. storage出貨預估

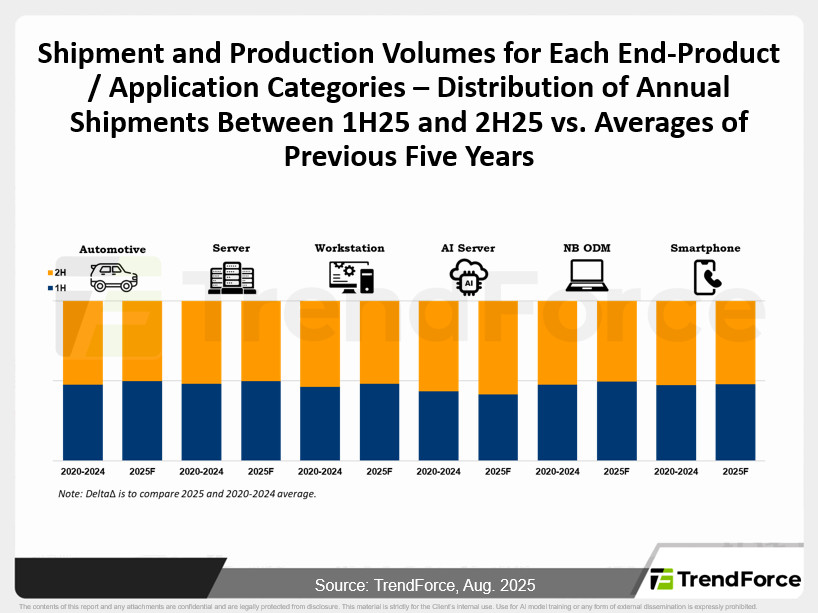

4. 本年度server出貨動能預估

5. 關鍵server品牌代工廠分佈

6. 對server DRAM採購量變化

7. 對SSD採購量變化與規格及介面預估

8. Enterprise與hyperscaler分別對記憶體消耗量占比

重點摘要

- 核心架構轉型:人工智慧推論需求引領運算架構變革,市場由傳統雙雄競爭演變為兩大架構並行,自研晶片與新平台普及加速。

- 供應鏈與記憶體調配:受惠於儲存伺服器訂單強勁,雲端業者積極採購記憶體並優化容量組合,高速傳輸介面與新規格逐步成為標準配置。

- 資料中心全面擴建:美系與中系巨頭積極布局資料中心。美商著重於低成本電力與土地資源且國際化程度高;中商則聚焦於政策綠電腹地。

目錄

- Index

- Intel Server/Workstation CPU Units Shipment

- AMD Server/Workstation CPU Units Shipment

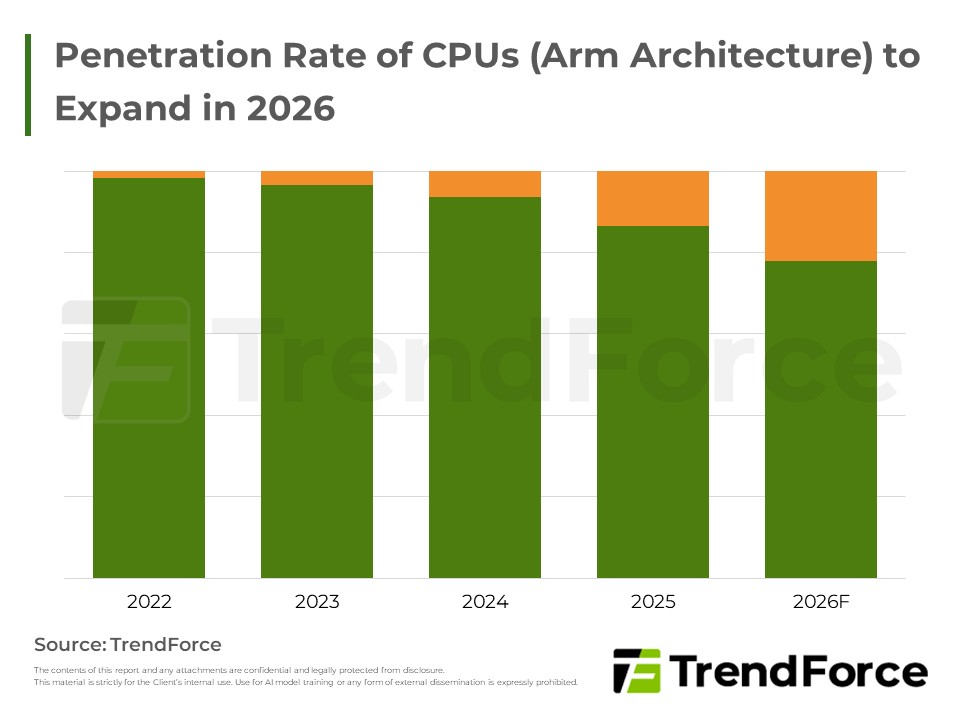

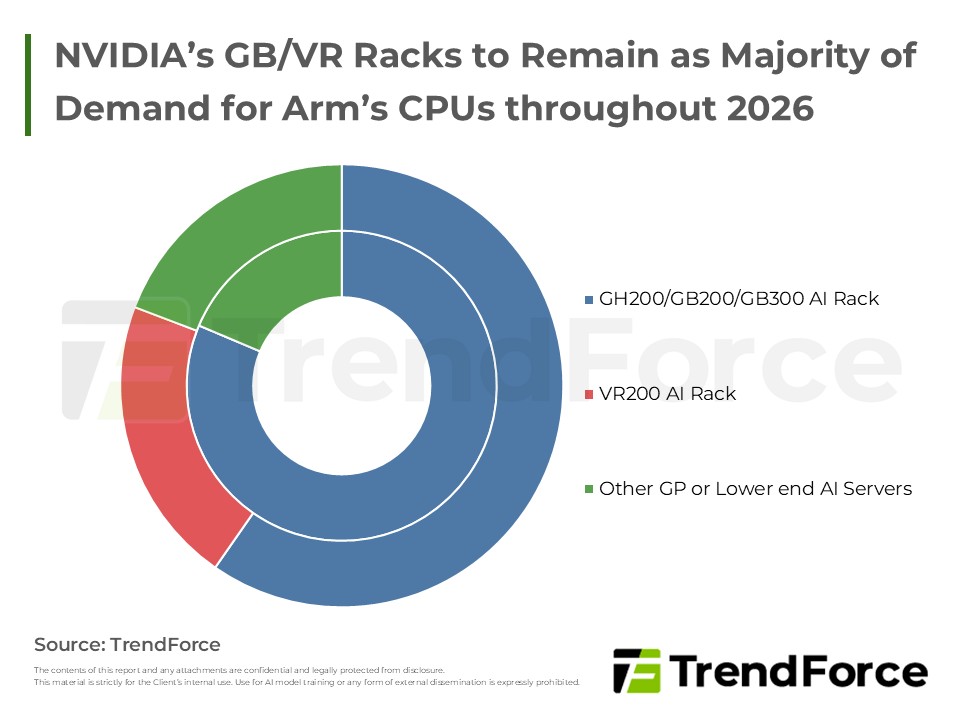

- Arm Server/Workstation CPU Units Shipment

- Storage Server Shipment

- Hyperscaler Server Units

- Hyperscaler Server CPU Usage Mix

- Hyperscaler Server Barebone (L6) Portion (%)

- China Hyperscaler Server Set (L10) Portion (%)

- Hyperscaler RDIMM Consumption

- Hyperscaler SSD Consumption

- ESSD Form Factor Breakdown

- ESSD Interface Breakdown

- Server DRAM & SSD Consumption Mix

- DDR5 RDIMM & Enterprise SSD PCIe 5.0 Adoption

- US Data Center

- CN Data Center

<Total Pages: 17>

報告分類: NAND Flash , DRAM , AI/HBM/Server