根據集邦科技(TrendForce)旗下研究部門DRAMeXchange的調查,由於智慧型手機與平板電腦的興起,一線DRAM廠紛紛調高行動式記憶體的生產比重,三星半導體也因為三星電子的品牌產品如Galaxy S2及Note的全球熱賣,行動式記憶體出貨持續暢旺下,成為第四季唯一獲利的半導體廠商。行動式記憶體價格方面,2011年第四季價格較上季約有10%的跌幅,LPDDR2 8Gb均價約17.4美元上下;而今年第一季適逢傳統出貨淡季,行動式記憶體仍將維持下跌走勢,預估約有15~20%的跌幅。

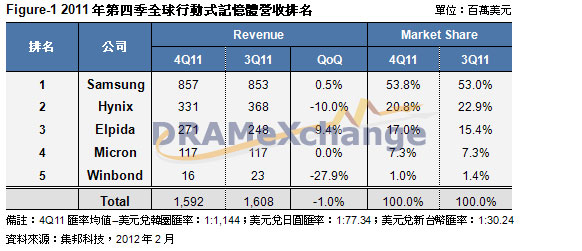

全球行動式記憶體自有品牌營收排名

從全球行動式記憶體營收排名來分析,韓系廠商三星營收仍為產業之冠,第四季營收微幅成長,總營收超越排名第二的海力士半導體甚多。三星半導體能在營收上勝出其他對手,除了在行動式記憶體的產出量遠高過其他記憶體廠商,同時也具備NAND FLASH產品產出,以MCP(Multi Chip Package)專攻行動裝置市場,創造更多營收與市占率。在製程轉進方面,今年將以35nm製程為生產主力,加上其自有品牌智慧型手機以及平板電腦出貨暢旺,使得三星半導體在行動式記憶體在銷售上超出其他製造商甚多。海力士半導體方面,目前生產主力為44nm製程,後續將會陸續轉進38nm,未來將持續增加行動式記憶體生產比重並加速製程轉進速度以增加獲利能力。

日系廠商爾必達方面,於去年第四季行動式記憶體佔比總產出的20%以下,爾必達在缺少NAND Flash產品線支援下,只能以行動式記憶體(discrete)單一出貨,議價能力受限,後續在行動式記憶體的市場策略是否會有所調整,值得密切注意。台系廠方面,華邦目前行動式記憶體主流製程仍在65nm,製程上與日韓廠商相較已有差距,但46nm製程預計下半年會進入量產階段,對於成本結構上將有相當程度的改善,華邦也希望在行動式記憶體方面,銷售層級從目前低階手機(Feature Phone)朝向中高階來發展,產品線方面會從目前的Pseudo DRAM,逐步增加LPDDR記憶體的比重。

相關文章

相關報告